Alors que les jalons du nouveau système de la formation et de l’apprentissage ont été posés en 2018, la réforme de la formation professionnelle et de l’apprentissage vient de passer un cap avec l’entrée en vigueur des changements au 1er janvier 2020. Voici un récapitulatif de ces nouveautés.

Le premier changement entré en vigueur au 1er janvier concerne les contrats d’apprentissage qui sont désormais transférés aux OPCO (opérateurs de compétences) pour dépôt et non plus enregistrés par les Chambres consulaires. C’est à l’employeur de transmettre le contrat, au plus tard dans les cinq jours ouvrables qui suivent le début de l’exécution du contrat d’apprentissage. L’OPCO vérifie les conditions d’éligibilité du contrat (formations éligibles, âge de l’apprenti, rémunération…) et s’il prend en charge le contrat d’apprentissage, il en informe le CFA et l’entreprise. Une fois le contrat déposé auprès des services du ministère chargé de la formation professionnelle, l’OPCO a 20 jours pour statuer sur la prise en charge financière. L’absence de réponse de sa part vaut alors une décision implicite de rejet.

Dans le cas d’un apprenti mineur employé par un ascendant, la déclaration souscrite par l’employeur (qui remplace le contrat d’apprentissage) est transmise à l’OPCO pour dépôt. De même, toute modification est faite par avenant qui devra également être déposé à l’OPCO. Lorsque le contrat d’apprentissage est rompu avant son terme, l’employeur notifie immédiatement cette rupture à l’OPCO qui informe les services du ministre chargé de la formation professionnelle.

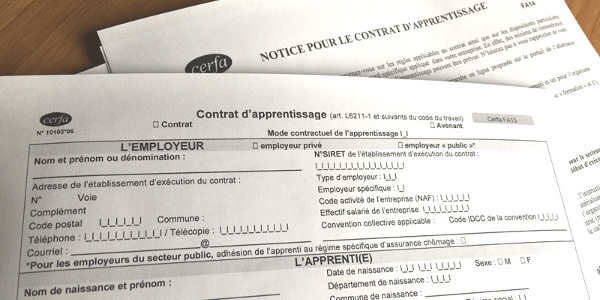

Contrat d’apprentissage : le nouveau CERFA est sorti

Le contrat d’apprentissage est désormais sur deux pages (au lieu d’une précédemment), permettant ainsi plus de clarté. Des précisions sont apportées sur les différentes catégories notamment :

- Rubrique apprenti : la liste des diplômes ou titres préparés et obtenus par l’apprenti est simplifiée. La nomenclature a également été changée.

- Rubrique contrat : cette rubrique précise désormais la date de conclusion du contrat et la date de début de l’exécution du contrat (le précédent CERFA ne précisait que la date de début d’exécution).

- Rubrique formation : le CERFA intègre la réforme introduite par la loi « Avenir Professionnel » du 5 septembre 2018 sur le CFA d’entreprise et rajoute donc cette case, qui permet de renseigner si la formation est suivie dans un CFA d’entreprise.

Ce nouveau CERFA peut être rempli en ligne, sur le portail de l’alternance par exemple. Et d’une manière générale, toute les procédures peuvent se faire par voie dématérialisée.

Taxe d’apprentissage : des précisions apportées par décrets sur les dépenses déductibles et le solde

La taxe d’apprentissage a été redéfinie et divisée en deux parts.

Une première part de 87% destinée au financement de l’apprentissage (financement des CFA) et reversée à France Compétences, dont les entreprises peuvent déduire 10% de leurs dépenses si elles sont effectuées l’année précédant leur déduction.

Peuvent ainsi être déduits : les dépenses des investissements destinés au financement des équipements et matériels nécessaires à la réalisation de la formation d’un ou plusieurs apprentis au sein du CFA interne à l’entreprise. Les versements concourant aux investissements destinés au financement des équipements et matériels nécessaires à la mise en place par un CFA d’une offre nouvelle de formation par apprentissage lorsque la formation permet de former un ou plusieurs apprentis de l’entreprise.

Une deuxième part de 13% destinée à des dépenses libératoires effectuées par l’employeur. Ce solde de la taxe d’apprentissage due par les employeurs assujettis est calculé sur la base de la masse salariale de l’année précédant l’année au titre de laquelle la taxe est due.

L’employeur a le choix, alternativement ou cumulativement, d’imputer ce solde en versement soit en numéraire aux organismes et établissements habilités soit sous forme d’équipements et de matériels aux CFA conformes aux formations dispensées.

Concrètement, les entreprises ont jusqu’au 1er juin 2020 pour effectuer ces versements pour qu’ils soient pris en compte pour la taxe d’apprentissage due en 2020. Les versements sont effectués directement aux organismes et établissements qui établissent à l’entreprise un reçu indiquant le montant versé et la date du versement.

Attention, ces dispositions ne valent que pour la taxe d’apprentissage due à compter de l’année 2020.

CPF de transition professionnelle.

Le Congé Individuel de Formation (CIF) a été remplacé depuis le 1er janvier 2019 par le CPF de transition professionnelle. Depuis le 1er janvier 2020, ce sont les Commissions Paritaires Interprofessionnelles Régionales (CPIR) qui sont en charge du versement ou remboursement de la rémunération. En effet, lorsque le salarié réalise son projet de transition professionnelle sur le temps de travail, il a droit à une rémunération minimale de la part de son employeur, sous certaines conditions comme son assiduité à l’action de formation ou au stage en entreprise.

Dans les entreprises de 50 salariés et plus, la rémunération et les cotisations sociales légales et conventionnelles sont versées mensuellement par l’employeur au salarié. Le CPIR rembourse ensuite l’employeur. Cependant, le départ en formation dans les très petites, petites et moyennes entreprises pouvant engendrer des problèmes de trésorerie, depuis le 1er mars 2020, l’employeur peut ainsi bénéficier, s’il en fait la demande, « du remboursement de la rémunération versée et des cotisations sociales légales et conventionnelles assises sur cette rémunération sous forme d’avances ». Cette avance peut aller jusqu’à 90% du montant total des rémunérations et cotisations sociales légales et conventionnelles que l’employeur devra verser pour son salarié en projet de transition professionnelle.

Source : Reflets & Nuance, n°183, avril 2020, p 66-67.